この動画が公表されたのは昨年であり、最新の情報ではありません。しかし再び円安が進んできています。この円安がもう少し進むと、トランプ関税が無意味になるという声もあります。これはハイパーインフレの助走なのでしょうか?また、日本社会にとって、金融緩和は悪魔の誘いなのでしょうか?

この動画が公表されたのは昨年であり、最新の情報ではありません。しかし再び円安が進んできています。この円安がもう少し進むと、トランプ関税が無意味になるという声もあります。これはハイパーインフレの助走なのでしょうか?また、日本社会にとって、金融緩和は悪魔の誘いなのでしょうか?

やや奇妙な議論ですが;

円安とトランプ関税の関係をやさしく解説します

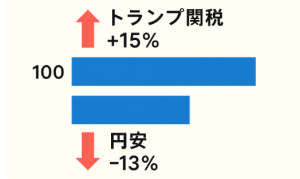

最近、アメリカが日本からの輸入に15%の関税をかけると宣言しました。関税というのは、輸入品にかかる追加の税金ですから、本来なら日本の商品はアメリカで15%高くなるはずです。ところが、ここに「為替の動き」が加わると話が変わってきます。

為替で関税効果が消える?

関税が15%かかっても、もしドル円相場が「円安」に進めば、輸出した商品はドル建てで安く見えるようになります。つまり、関税で上がった価格が、円安で下がって帳消しになるのです。例えば、関税が宣言されたときのドル円は144円でした。このとき、さらに約13%円安が進んで昨年近い値が見られた1ドル=163円くらいになると、関税による15%の値上げ効果はほぼ打ち消される計算になります。

- 関税15%をかけても、為替が163円前後まで円安になれば、実際の輸入価格は関税前とほとんど変わらなくなります。

- もちろん、実際の貿易価格には運送費や流通経費も加わるので単純計算どおりにはいきませんが、「関税と為替が綱引きをしている」とイメージしていただくと理解しやすいと思います。

① 止まらない円安・貧困化の恐怖①

日本の借金と日銀の構造

日本の国債残高は約1000兆円で、経済規模(GDP)に対する借金の比率は世界最高水準。しかもその約半分を日銀が保有しています。これは2013年に始まった「異次元緩和」で、市場から大量の国債を買い入れて金利を超低く保ってきたためです。歴史的には中央銀行が政府の借金を直接引き受ける「財政ファイナンス」は通貨の価値下落を招くため法律で禁じられており、日銀は民間銀行経由の買入れ(オペ)という形を取ってきました。

問題は「金利を上げにくい体質」になったこと。金利が上がると①日銀は民間銀行の当座預金に利息を多く払う必要が生じ(逆ザヤ)、②日銀が保有する既発国債の価格が下がって含み損が膨らみます。このため急激な利上げで円安を止める「切り札」を使いにくいのです。最悪の場合は日銀の信認低下→円暴落→ハイパーインフレ→通貨切替(デノミ)で国民資産が実質目減り、という連鎖が理論上起こり得ます。

現実的な処方箋は、為替介入で時間を稼ぎつつ小刻みな利上げを続け、日銀の信認を守ること。同時に日本の低成長・人口構造といった根本課題の改善が要ります。個人の備えとしては、円だけに偏らず外貨やインデックス投資、金などへ分散を検討。ただし手数料や詐欺に注意し、余剰資金でコツコツ行うのが基本です。リスクゼロの資産は存在しない——これが要点です。

② 止まらない円安・貧困化の恐怖②;為替介入の最終防衛ラインと国民の対策は?

〖止まらない円安・貧困化の恐怖②〗為替介入の最終防衛ラインと国民の対策は?(公開:2024年4月28日)

日本の国債残高は約1000兆円。GDP比では世界最高水準です。その半分を日銀が抱えており、この構造は2013年の「異次元金融緩和」で形成されました。政府が発行した国債を市場を経由して日銀が大量に買い入れる仕組みは、表向き「国債買入オペ」ですが、実質的には政府の借金を中央銀行に肩代わりさせた形です。

利上げができない理由

金利を上げると、日銀には二重の負担が生じます。

-

逆ざや:民間銀行の当座預金に高い利息を支払う必要が出る。

-

含み損:既発国債の価格が下がり、資産価値が目減りする。

このダブルパンチで日銀が財務的に追い詰められるため、急激な利上げができないのです。結果、円安の歯止めがかかりにくい状況となっています。

ハイパーインフレの可能性

もし日銀の信用が失われ「通貨の守り手」と見なされなくなれば、円の価値は暴落し、極端な円安・物価高、さらにデノミ(通貨切替)へと進む可能性があります。これは最悪シナリオですが、歴史的にドイツや日本も経験しています。ただし、それは「国家の滅亡」ではなく「国民の資産の大幅毀損」を意味します。

現実的な対応策

実際には、為替介入で時間を稼ぎつつ、日銀が耐えられる範囲で段階的に利上げを行うのが現実解とされています。その間に、経済成長の基盤を整えなければなりません。人口構成の制約や新産業の不足は課題ですが、長期的には成長分野を生み出すことが不可欠です。

国民の備え

個人にできることは「分散・長期・余剰資金」の3原則です。

-

円資産を持ちつつ、一部を外貨(ドル・ユーロなど)に分散

-

株式インデックス投資(NISA活用)をコツコツ積立

-

金(ゴールド)など現物資産も分散の一部に

大事なのは「一点張りを避ける」こと。詐欺まがいの投資商品や高額手数料商品には注意し、余剰資金でコツコツ取り組むことが推奨されます。

清澤院長のコメント

私は、日本経済の長期的発展のためには、金融緩和を通じて投資や消費を促すことが依然として不可欠だと思いいます。しかし中田敦彦氏の解釈は「緩和の後遺症」に焦点を当て、むしろその副作用と限界を強調しています。両者の視点を比較することで、読者の皆さんが「金融緩和の果実」と「副作用」の両面を冷静に考える材料になればと思います。

コメント